Pénzügyi célok: Rövid és hosszú távú célok meghatározása

A pénzügyi célokon keresztül megértheted, hogy mit szeretnél elérni az életben, és milyen lépéseken keresztül vezet oda az út. Ha tudod, miért dolgozol és mit kell érte tenned, több energiát fogsz belefektetni, és tudatosabb leszel az anyagiak terén. Egy tavalyi felmérés eredményei szerint Magyarországon (és az EU-s átlag szerint is) tízből hét ember tűz ki hosszú távú pénzügyi célokat, amelyet aztán igyekszik elérni. A pénzügyi célok meghatározásával a vágyaidat kézzelfogható, mérhető feladatokká alakíthatod.

Pénzügyi célok: rövid vagy hosszú táv?

Léteznek hosszú távú pénzügyi célok, mint a lakásvásárlás, rövid távon pedig mondjuk gyűjthetsz álomnyaralásra is. A törekvéseidtől függetlenül a célok eszközt adnak a kezedbe, hogy jó döntéseket hozhass a jövőd érdekében. Írásunkban kiderítjük, hogyan tudsz olyan pénzügyi célokat kitűzni, amelyek neked dolgoznak.

Ha szeretnél többet tudni a pénzügyi célok mibenlétéről és fontosságáról, olvasd el sorozatunk 1. részét.

A pénzügyi célok meghatározása

A pénzügyi célokat nem lehet egy kaptafára kitűzni. A saját értékrended, kötelességeid és vágyaid alapján kell személyre szabott célokat alkotnod. Nézzük, mit kell fontolóra venned, amikor kijelölöd a céljaidat.

1. Tisztázd az aktuális anyagi helyzetedet

Ha átlátod, hogyan bánsz a pénzzel jelenleg, jobb döntéseket hozhatsz a jövőre vonatkozóan.

Először is írd össze a bevételi forrásaidat.

Ez nagyrészt a fizetésedet jelenti, de olyasmi is ide tartozhat, mint egy lakás kiadása.

Ezután add össze a nélkülözhetetlen kiadásaidat (pl. lakbér és a rezsi), valamint a nélkülözhető kiadásaidat (pl. előfizetések, szórakozás).

Miután levonod a nélkülözhetetlen kiadásaidat a bevételedből, látni fogod, hogy mennyi pénzed marad egy hónapban a nélkülözhető kiadásokra vagy a megtakarításra. Vizsgáld meg újra a nélkülözhető kiadásaidat. Meg fogsz lepődni, hogy

mennyi pénz folyhat el észrevétlenül olyan dolgokra, amikre igazából nincs is szükséged.

Érdemes azt is átgondolnod, hogy a bevételi oldalon növelhetsz-e fizetésemelés kérésével, munkahelyváltással vagy egy másodállással.

2. Gondold át az aktuális pénzügyi kötelezettségeidet

Milyen azonnali pénzügyi kötelezettségeid vannak? Ide tartozik minden rendezetlen tartozás, például a jelzáloghitel, de az is, ha még nem hoztál létre vésztartalékot arra az esetre, ha például váratlanul elveszítenéd a munkádat. Ezeknek a céloknak elsőbbséget kell élvezniük.

3. Azonosítsd a számodra fontos dolgokat

Szánj egy kis időt az önvizsgálatra, hogy megértsd az alapvető értékrendedet, ugyanis ez adja majd a céljaid alapját. Például előfordulhat, hogy kevesebbet szeretnél dolgozni egy héten, hogy több időt tölthess a családoddal.

A kötelességeid mellett az álmaidat is vedd számításba!

Külföldre költöznél, szabadúszásra váltanál vagy hosszabb fizetés nélküli szabadságra mennél?

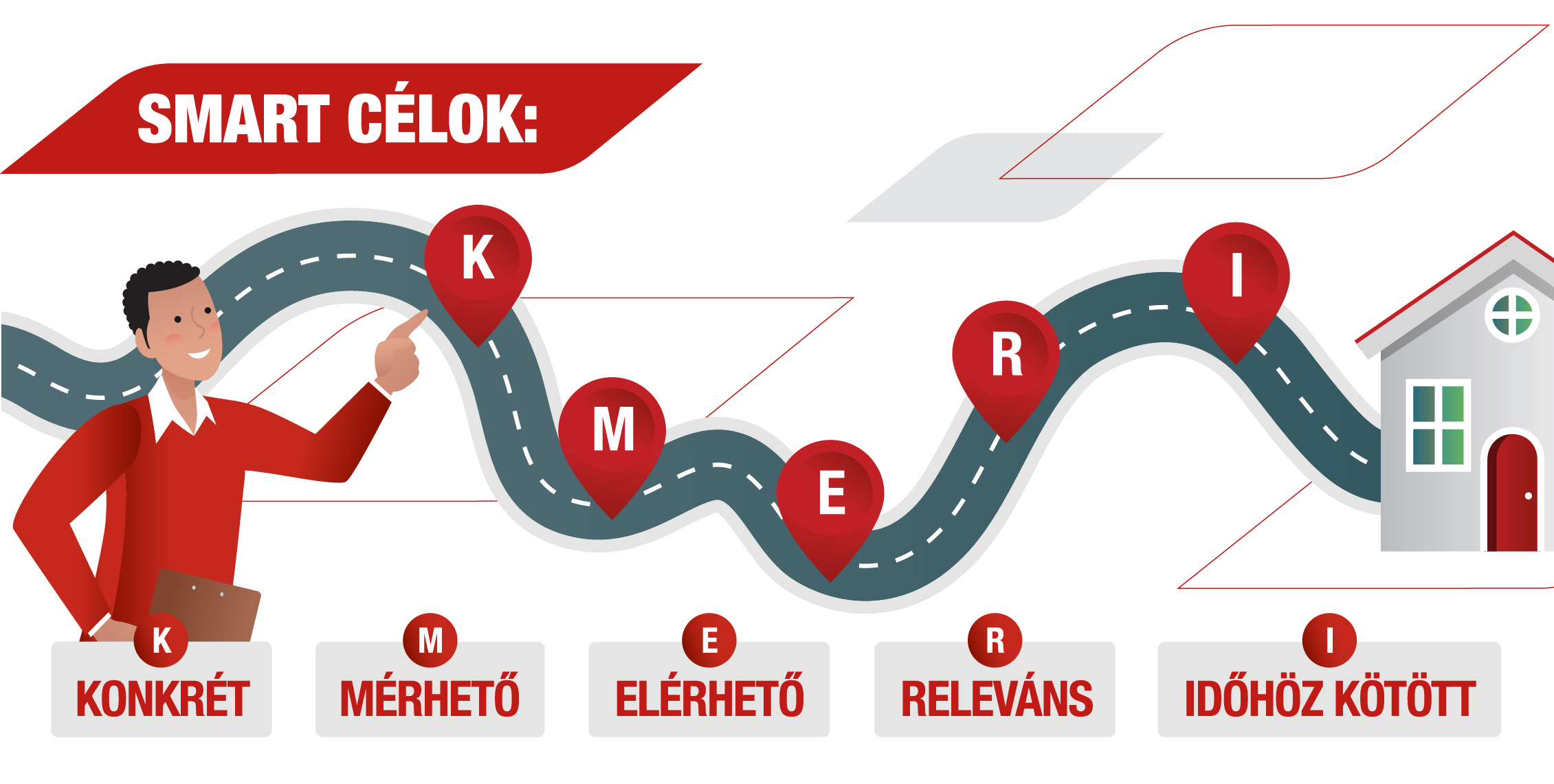

A célmeghatározás okos módja: SMART célkitűzés

A SMART angol betűszó a hatásos célkitűzés módszerét jelöli. A Specific (konkrét), Measurable (mérhető), Achievable (elérhető), Relevant (releváns) és Time-Bound (időhöz kötött) szavakból áll össze. Nagyon hasznos eszköz, amellyel pontosíthatod a céljaidat, hogy egyértelműek és realisztikusak legyenek.

Pénzügyi célok: hogyan tudom okosan kitűzni?

Vegyük végig az összes jellemzőt egy példán keresztül!

Cél: „Szeretnék összegyűjteni elég önerőt, hogy lakást vehessek.”

KONKRÉT

A részletek fontosak, mert ezektől függ, hogy mennyi pénzt kell összegyűjtened, és ehhez mennyi idő kell, tehát hogy mekkora feladat előtt állsz.

Például: „Egy kétszobás panellakás Budapesten.”

MÉRHETŐ

A mérhető célok teszik lehetővé, hogy nyomon követhesd az előrehaladásodat, és szükség esetén változtass a stratégián.

Az előbbi példával élve: „7,5 millió forint önerőre van szükségem. Ez azt jelenti, hogy évente 1,5 milliót kell félretennem, ami havonta 125 ezer forint, hetente pedig kicsit több mint 30 ezer forint.”

ELÉRHETŐ

Realisztikus célokat és elvárásokat kell megfogalmaznod, máskülönben gyorsan elveszted a motivációt. Itt fontos végiggondolni, hogy mire vagy hajlandó a célod érdekében. Milyen területen fogod vissza szívesen a költésedet? Milyen változásokkal tudsz együtt élni?

A példához visszatérve: „Hogy összegyűjtsem a pénzt, hetente maximum 20 ezer forintot költök élelmiszerre és havonta maximum 20 ezer forintot költök szórakozásra.”

RELEVÁNS

Ez nagyrészt a miértedet fedi le. Ha tudod, hogy mi a célod alapja, megvan a háttér és a motiváció ahhoz, hogy dolgozz rajta.

A példánál maradva: „Szeretnék összegyűjteni elég önerőt egy lakásra, hogy a párommal közös életet kezdhessünk.”

IDŐHÖZ KÖTÖTT

A célokhoz belátható határidőt kell rendelni, legyen szó hónapokról, évekről, vagy néha évtizedekről. Mindenképp dolgozz egyszerre rövid és hosszú távú céljaidon is, hogy mindig legyen valami, ami motivál.

A fenti példával így néz ki az okosan meghatározott célunk:

„Szeretnék összegyűjteni 7,5 millió forint önerőt a következő 5 évben, hogy vehessek egy panellakást Budapesten, mert közös életet szeretnék kezdeni a párommal. Ehhez évente 1,5 milliót kell félretennem, ami havonta 125 ezer forint, hetente pedig kicsit több mint 30 ezer forint. Hogy összegyűjtsem a pénzt, hetente maximum 20 ezer forintot költök élelmiszerre és havonta maximum 20 ezer forint költök szórakozásra.”

Pénzügyi célok: hogyan tegyél félre?

1. Alkalmazd az 50-30-20 szabályt

Kihívás lehet pontosan meghatározni, hogy mennyit tudsz kényelmesen félretenni minden hónapban, ezért valószínűleg kell majd változtatnod időnként.

Ilyen esetben lehet hasznos az 50-30-20 szabály. E szerint a pénzed 50%-a a szükségleteidre megy (jelzálog vagy lakbér), 30%-ot a vágyaidra költesz (pl. szórakozás vagy nyaralás), 20%-ot pedig félreteszel.

2. Priorizálj és koncentrálj

Állíts fel fontossági sorrendet a céljaid között, és egyszerre csak kettőre-háromra koncentrálj, kombinálva a rövid és hosszú távú célokat. Így könnyebb lesz megtartani a lendületet, és biztosíthatod, hogy te és a pénztárcád is bírják szusszal.

3. Állítsd fel a részcélokat

A végső célt oszd fel részcélokra, tehát havi vagy évi mérföldkövekre. Ez azt jelenti, hogy látható lesz az előrehaladásod, folyamatosan ellenőrizheted magad, ugyanakkor mindig a szemed előtt lebeg majd a végcél.

4. Monitorozd a költéseidet

Egy táblázatban vagy pénzügyi mobilalkalmazásban nagyszerűen tudod vezetni, hogy mire mennyit költesz. Át fogod látni, hogy mire adsz ki pénzt, mennyire osztod be jól, és min tudnál spórolni.

Készítettünk is egy sablont okos költségtervezéshez, amit letölthetsz, majd minden hónapban vezethetsz.

5. A pénzügyi megtakarítás módja

Számos megtakarítási megoldás létezik, de fontos, hogy olyat válassz, amely igazodik a pénzügyi célod időtávlatához, a kockázatvállalási hajlandóságodhoz és a likviditási (készpénzhez való hozzáférés) szükségleteidhez, mivel mindegyik megoldás eltérő jellegzetességeket és szempontokat kínál. Például:

- A megtakarítási számla likviditást biztosít, tehát váratlan kiadás vagy a pénzügyi helyzeted változása esetén is könnyen pénzhez jutsz, viszont alacsonyabb kamatokra számíthatsz, mint más megoldásokkal.

- A letéti jegy (certificate of deposit, CD) egyfajta megtakarítási számla bankoknál és hitelintézeteknél, amely fix kamatot fizet az egy összegben lekötött összegre. Gyakran magasabb a kamata, viszont a lejárat előtti feltörés esetén komoly büntetést kell fizetned. Ehhez hasonló, pl. 1 éves futamidejű állampapírokat is találsz a Magyar Államkincstárnál.

- Befektetési számlán elhelyezhetsz kötvényt, részvényt, befektetési alapot, más értékpapírokat, sőt készpénzt is, ezért nagy lehet a megtérülése. A piaci változások következtében azonban veszíthet az értékéből.

Ha nem látod át a pénzügyeidet és a vágyaidat, a pénz, amit megtakaríthatnál, könnyen elfolyhat olyan dolgokra, amikre igazából nincs is szükséged. Rövid és hosszú távú pénzügyi célokkal tisztán látod a célvonalat, és a mindennapokban hozott döntéseiddel egyre közelebb kerülhetsz a legfontosabb vágyadhoz.

TIPP: Ebben a cikkünkben további hasznos gyakorlati tanácsokat találsz a megtakarítási célok tervezéséről.

Források:

[1] Eurobarometer: Monitoring the level of financial literacy in the EU

![]()