Érthető útmutató a nyugdíjrendszer megértéséhez

Talán most még távolinak tűnnek a nyugdíjas évek, egy dolgot azonban fontos szem előtt tartanod: ha szeretnéd időskorodban is fenntartani a megszokott életszínvonaladat, érdemes minél hamarabb elkezdened félretenni erre az időszakra. Lehet, hogy a nyugdíjrendszer első ránézésre meglehetősen bonyolult képet fest, de valójában egyáltalán nem az. Cikkünkben bemutatjuk, általában mik a nyugdíjrendszer pillérei, a hazai rendszer felépítését, és segítünk, hogy a lehető legtöbbet hozd ki a rendelkezésre álló lehetőségekből..

A nyugdíj célja: miért van rá szükséged?

Tedd fel magadnak a kérdést: ugye nem akarsz életed végéig dolgozni? Az emberek általában azt tervezik, hogy az utolsó életszakaszukban nyugdíjba vonulnak, és kiélvezik a jól megérdemelt pihenést és szabadságot – utazgatnak, keresnek egy új hobbit, vagy egyszerűen csak több időt töltenek a családjukkal.

Ahhoz azonban, hogy a nyugdíjas időszak valóban a szabadságot jelentse, a megfelelő anyagi forrásoknak is rendelkezésre kell állniuk. Érdemes tehát neked is már most elgondolkoznod azon, mennyit kell félretenned a gondtalan nyugdíjas évek megalapozásához.

Az állam számos országban – köztük Magyarországon is – állami nyugdíjat biztosít azon állampolgárainak, akik aktív korukban befizették a kötelező járulékokat. Ennek az állami nyugdíjnak az összege azonban jellemzően nem elegendő ahhoz, hogy kényelmes életmódot tegyen lehetővé. Ha viszont kiegészíted egy nyugdíjcélú megtakarítással, akkor akár folytatni tudod a korábban megszokott életedet azután is, hogy lezárod a munkával töltött aktív éveidet.

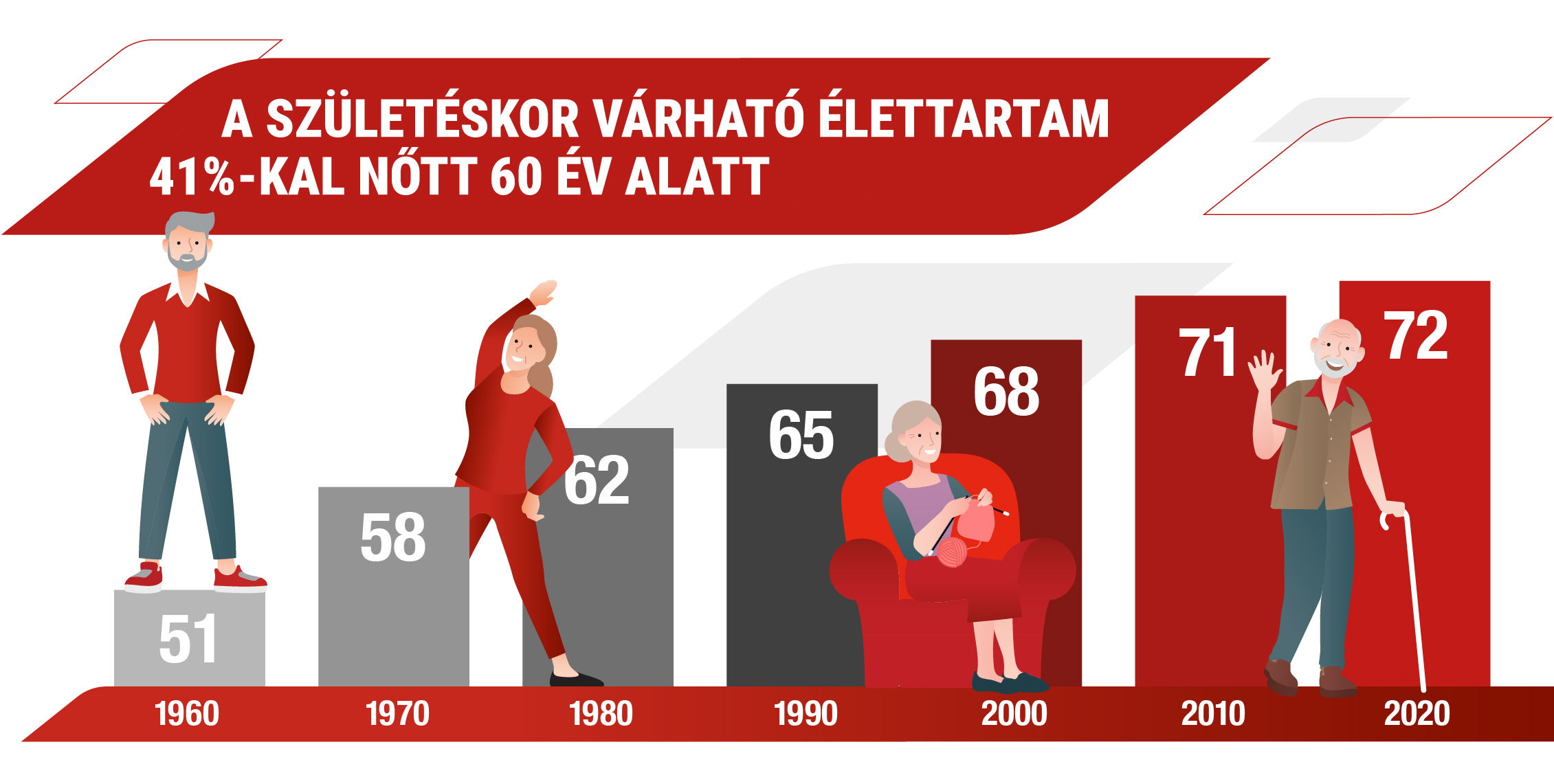

A megfelelő összegű nyugdíj megszerzése már csak azért is egyre fontosabb kérdés, mert – a javuló munkakörülményeknek, a dohányzás visszaszorulásának és a jobb egészügyi ellátásnak köszönhetően – ma már tovább élünk, mint a korábbi generációk: a Világbank adatai alapján a globális várható élettartam az 1960 és 2020 között 51 évről 72 évre nőtt. Magyarországon a születéskor várható élettartam 2020-ban a férfiak esetében 72,2, a nők esetében 78,7 év volt.

A nyugdíjrendszer típusai

A nyugdíj-finanszírozási problémák kezelésére a Világbank már 1994-ben kidolgozott egy ajánlást, melyben ismerteti a hárompilléres nyugdíjrendszert.

A három pillér azon alapul, hogy ki szervezi az adott rendszert:

- az állam,

- a munkavállaló/munkáltató vagy

- az egyén.

A Világbank ajánlása szerint az első két pillérben kötelező lenne a részvétel, a harmadikban önkéntes. A rendszer lényege az állami felelősség csökkentése, az öngondoskodás kötelezővé tétele.

Első pillér: állami felosztó-kirovó nyugdíjrendszer

A struktúra első pillére az állami felosztó-kirovó rendszer, melynek célja a megélhetés minimális szintjét biztosító egységes, alanyi jogon járó, de alacsony összegű öregségi nyugdíj.

Második pillér: magánnyugdíjpénztár rendszere

A második pillér egy minden aktív korú számára kötelező, a jövedelemmel összefüggő (a munkajövedelmet egységes arányú járulékkal terhelő) megtakarítási program, ami a nem állami kézben levő, de az állam által szigorúan szabályozott nyugdíjalapokon keresztül valósul meg.

Harmadik pillér: egyéb nyugdíjmegtakarítási lehetőségek

A harmadik pillér az önkéntes alapon működő nyugdíj-előtakarékossági formákat foglalja magában.

Például az önkéntes nyugdíjpénztárak, életbiztosítási konstrukciók vagy egyéni megtakarítási számlák. Ezek finanszírozása az egyén nettó jövedelméből és/vagy megtakarításaiból történik. Ez a pillér lehetőséget biztosít az egyéni preferenciák szerinti nyugdíjcélú megtakarításra, és kiegészíti az első két pillérből származó jövedelmet.

Az egyes országokban a pillérek szerepe és jelentősége nagyon eltérő. Hollandiában vagy Nagy-Britanniában például a második pillérből származik a nyugdíjkifizetések többsége, míg Németországban szerepük lényegesen kisebb.

Nagy a különbség az egyes európai országok között abból a szempontból is, hogy a foglalkoztatói nyugdíjrendszerekben való részvétel önkéntes vagy kötelező. Franciaországban például a részvételt az egyének számára törvény írja elő. Ezzel szemben például Ausztriában és Németországban teljesen önkéntes alapon működnek a második pillérben a nyugdíjrendszerek. A járulék- és tagdíjfizetésre jellemzően nincsenek általános szabályok, bár egyes országokban a kötelező kiegészítő rendszereknél törvényben szabályozzák a járulék mértékét.

Magyarországi nyugdíjrendszer

A Világbank javaslata alapján 1998-ban Magyarországon is bevezették a hárompilléres nyugdíjrendszert azért, hogy biztosítsák a nyugdíjrendszer hosszú távú pénzügyi fenntarthatóságát és az egyéni öngondoskodás ösztönzését.

Az első pillére az állami felosztó-kirovó rendszer, ahol az aktív munkavállalók befizetéseiből fizetik a nyugdíjasok számára a nyugdíjat.

A második pillér a magánnyugdíjpénztár amely egy névre szóló, egyéni számlán gyűlő összeggel volt hivatott kiegészíteni az állami nyugdíjat (jelenleg már nem választható).

A harmadik pillért a létrehozásakor még csak az önkéntes nyugdíjpénztár jelentette (amit ma már a nyugdíjbiztosítás és a nyugdíj-előtakarékossági számla is kiegészít).

Miután 2011-ben a magánnyugdíjpénztárakat részben beolvasztották az állami, vagyis első pillérbe, a nyugdíjrendszer ma Magyarországon kétpilléres:

- Állami felosztó-kirovó rendszer

- Önkéntes nyugdíjmegtakarítások

A három nyugdíj-előtakarékossági típust az állam 20%-os adóvisszatérítéssel támogatja. Ez a három az önkéntes nyugdíjpénztár, a nyugdíjbiztosítás és önkéntes nyugdíj-előtakarékossági számla.

Nyugdíjbiztosítás: Az adóévben beérkezett összeg 20%-a, de maximum évi 130 000 Ft.

Önkéntes nyugdíjpénztár: Az adóévben beérkezett összeg 20%-a, de maximum évi 150 000 Ft.*

Nyugdíj-előtakarékossági számla: Az adóévben beérkezett összeg 20%-a, de maximum évi 100 000 Ft.

Ha valakinek a nyugdíjbiztosítás mellett önkéntes pénztári befizetései és/vagy nyugdíj-előtakarékossági számlája (NYESZ számla) is van, akkor együtt már akár 280 ezer forintot igényelhet vissza.

Mivel a három előtakarékossági forma között további jelentős különbségek mutatkoznak, és a kínálat is meglehetősen széles a piacon, érdemes körültekintően tájékozódni, hogy az igényeinknek leginkább megfelelőt tudjuk kiválasztani.

Nézzük meg röviden, mit takar ez a három fogalom

- Önkéntes nyugdíjpénztár : Egy adott nyugdíjpénztár kezeli a befektetéseinket, a választható portfóliónak megfelelő arányban pedig az esetek többségében magyar állampapírba és magyar értékpapírokba fektetnek be. A hozam tehát elsősorban az aktuális itthoni gazdasági teljesítmény függvénye.

- Nyugdíjbiztosítás: Befizetéseink a biztosítónál egyéni életbiztosítási szerződésen gyűlnek, amely a nyugdíjcélú megtakarítás mellett élet- egészség- és balesetbiztosítási védelmet is tartalmazhat.

- Nyugdíj-előtakarékossági számla: Egy hosszú távú értékpapírszámla, amelyet banknál vagy befektetési szolgáltatónál lehet nyitni, és amelyen keresztül az egyén szabadon választható befektetésekkel gyűjthet nyugdíjcélú megtakarítást.

Nyugdíjhiány: vajon lesz-e elég mindenkinek?

Mindannyiunkat foglalkoztat, hogy jelenlegi fizetésünk alapján mekkora nyugdíjra számíthatunk majd. Természetesen ezt inkább megbecsülni lehet, mintsem pontosan kiszámolni, de érdemes utánajárni, milyen összeggel számolhatunk majd.

Hogyan számítsd ki a szükséges nyugdíj-kiegészítés összegét?

Hogy mennyi lesz a nyugdíjunk, azt alapvetően két adat határozza meg:

- a havi nettó átlagkereset

- az aktív munkával töltött idő.

Egy húsz-harminc évvel ezelőtt szerzett, néhány ezer forintos havi jövedelem azonban szám szerinti értékében nem mérhető össze egy idei fizetéssel.

1988-ban például a havi átlagkereset 9000 Ft körüli összeg volt. Ezért hozták létre az úgynevezett valorizációs szorzókat, amelyet minden év márciusában aktualizálnak. A jelenlegi nyugdíjtörvény értelmében a nyugdíjba vonulás éve előtti években szerzett jövedelmet a valorizációs szorzók segítségével kell hozzáigazítani a tárgyévi jövedelem reálértékéhez.

Ezek azonban csak egyszerűsített nyugdíjszámítások, a valódi elv ennél sokkal bonyolultabb,

a nyugdíj pontos összegét rengeteg tényező befolyásolhatja.

Az viszont jól látszik, hogy a jelenleg nyugdíjba vonulók a havi nettó átlag életpálya-keresetük körülbelül 60-70%-át kapják meg nyugdíjként. Ebből is leszűrhető, hogy mindenképpen érdemes minél hamarabb valamilyen formájú megtakarításba belekezdeni.

Kezdj el most félretenni a nyugdíjra, és válassz megtakarítási formát!

Távolinak tűnhet, de érdemes már fiatalon elkezdeni félretenni nyugdíjas éveinkre. Minél hamarabb belevágsz a takarékoskodásba, annál több időd lesz elérni a megtakarítási célodat. Tehát annál nagyobb az esélyed arra, hogy ténylegesen összegyűjtsd a szükséges tartalékot.

Ráadásul ha időben elkezdesz foglalkozni a takarékoskodással, annak más előnyei is vannak: adott esetben a munkáltatói hozzájárulások is hosszabb időn keresztül tudnak felhalmozódni, valamint a nagyobb időtávnak köszönhetően elég lehet, ha havonta csak kisebb összegeket teszel félre (ezáltal pedig kevésbé terheled a jelenlegi költségvetésedet), és természetesen hosszú távon a kamatos kamat hatása is felbecsülhetetlen.

A megfelelő megtakarítási forma kiválasztása mellett pedig érdemes olyan nyugdíjbiztosítást is kötni, amely akár nem várt esemény (pl. baleset) bekövetkezésekor is biztonságot nyújt neked és családodnak.

* Az éves maximum 150 000 Ft pénztári adójóváírásra az Egészségpénztárba és az Önkéntes nyugdíjpénztárba befizetett összegek együttesen jogosítanak fel.

![]()